|

AGGIORNAMENTO del 16 gennaio 2009

Larticolo 29 - relativo alla detrazione del 55% per la riqualificazione energetica degli edifici - è stato approvato con le modifiche delle Commissioni Bilancio e Finanze. Si torna così alla situazione previgente al DL anticrisi, ma con alcune novità:

La nuova disciplina in dettaglio Il nuovo comma 6 prevede che, per le spese sostenute nel 2009 e 2010, i contribuenti interessati alla detrazione del 55% (commi da 344 a 347 della Finanziaria 2007), debbano inviare apposita comunicazione allAgenzia delle Entrate, nei termini e secondo le modalità previsti con provvedimento che l'Agenzia delle Entrate emanerà entro 30 giorni dalla data di entrata in vigore della legge di conversione del decreto anticrisi. Con il medesimo provvedimento potrà essere stabilito che la comunicazione venga effettuata esclusivamente in via telematica e saranno stabiliti i termini e le modalità di comunicazione allAgenzia delle Entrate dei dati in possesso dellENEA, ai sensi del DM 19 febbraio 2007. Entro 30 giorni dalla data di entrata in vigore della legge di conversione, il suddetto DM 19 febbraio 2007, sarà modificato al fine di semplificare le procedure e di ridurre gli adempimenti amministrativi a carico dei contribuenti. Per le spese sostenute a decorrere dal 1° gennaio 2009 la detrazione dallimposta lorda deve essere ripartita in cinque rate annuali di pari importo. I commi da 8 a 11 sono stati cancellati. Ricordiamo che, ai sensi del DL 185/2008, tuttora in vigore, a partire dal 15 gennaio 2009 i contribuenti interessati alla detrazione del 55% avrebbero dovuto inviare via internet listanza allAgenzia delle Entrate, attraverso un modulo che la stessa Agenzia avrebbe dovuto pubblicare entro il 29 dicembre scorso ma che, a seguito delle modifiche normative annunciate dal Governo in quei giorni, non è mai stato pubblicato.

AGGIORNAMENTO del 11 novembre 2007

Sono prorogate fino al 31 dicembre 2010 le detrazioni fiscali del 55% per la riqualificazione energetica degli edifici previste dai commi da 344 a 347, della legge 27 dicembre 2006, n. 296 (si veda la sintesi a seguire). Per tutti gli interventi la detrazione può essere ripartita in un numero di quote annuali di pari importo non inferiore a tre e non superiore a dieci, a scelta irrevocabile del contribuente, operata all’atto della prima detrazione. Per fruire delle detrazioni del 55% previste dal comma 345 della Finanziaria 2007, limitatamente alla sostituzione di finestre comprensive di infissi in singole unità immobiliari, non è richiesto il documento di cui all’articolo 1, comma 348, lettera b), della medesima Finanziaria 2007, cioè l’attestato di qualificazione energetica.

LEGGE FINANZIARIA 2007 - INTERESSE PER IL RISPARMIO ENERGETICO IN EDILIZIA La Legge del 27 dicembre 2006 n°296, attuativa della manovra finanziaria 2007, prevede l'erogazione di bonus fiscali per gli investimenti cosiddetti verdi, mirati cioè ad incentivare il risparmio energetico in edilizia. La detrazione del 55%, prevista per le spese sostenute nell'anno 2007 per l'acquisto di serramenti con prestazioni termiche che rispettano specifici limiti di trasmittanza, spetta fino ad un valore massimo di Euro 60.000, da ripartire in tre quote annuali di pari importo. I limiti di trasmittanza termica sono definiti in funzione della zona climatica di appartenenza. L'acquisto di serramenti può essere relativo ad interventi su edifici esistenti, su parti di edifici esistenti o su unità immobiliari. La detrazione compete anche nel caso in cui l’intervento è eseguito in locazione finanziaria (leasing).

CONDIZIONI

PER USUFRUIRE DELLE DETRAZIONI

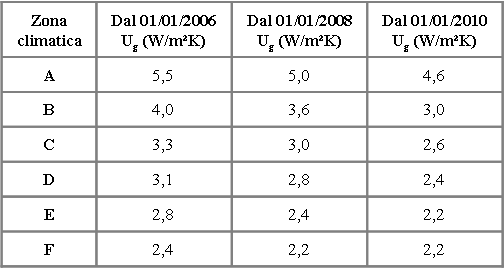

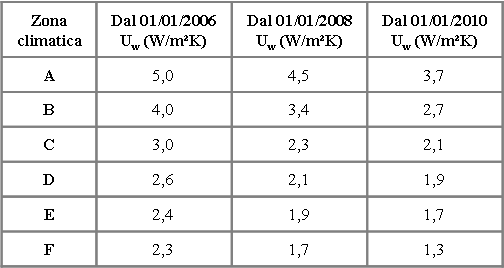

Tabella 4a. Valori limite della trasmittanza termica U delle chiusure trasparenti comprensive degli infissi  Tabella 4b. Valori limite della trasmittanza centrale termica U dei vetri |

|

|

| :: Home | :: Chi Siamo | :: Serramenti | :: Carpenteria | :: Dove siamo | :: Contattaci |

Via XXV luglio, 257 - 84013 - Cava de' Tirreni (Salerno) - Italy - Email: info@carpenteriesorrentino.eu